Gewerbesteuer

Der Gewerbesteuer unterliegt jeder Gewerbebetrieb. Damit knüpft das GewStG an die Einkunftsarten des EStG an. Juristische Personen (z.B. GmbH) unterliegen nicht er Einkommensteuer sondern der Körperschaftsteuer und unterliegen unabhängig von der Einkunftsart ebenfalls der Gewerbesteuer.

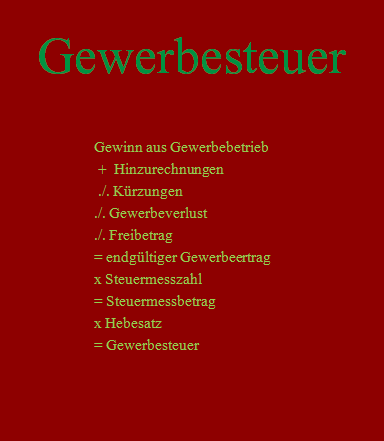

Die Gewerbesteuer wird grob nach oben genannten Schema berechnet und ist als nichtabzugsfähige Betriebsausgabe zu beurteilen. Auch eine Anrechnung der Gewerbesteuer bei der Einkommensteuer ist möglich.

Zum Lernen dieses Themenfeldes sind folgende Wege möglich:

- Webinare zu den einzelnen Themen

- Webinare zur Auswertung der letzten Originalprüfungen (mit Erläuterungen)

- Lernkarten

- Fachbücher

- Übungshefte

- Fernlehrgang zur Prüfungsvorbereitung

- individuelle Prüfungsvorbereitung bzw. Azubi-Betreuung nach Absprache