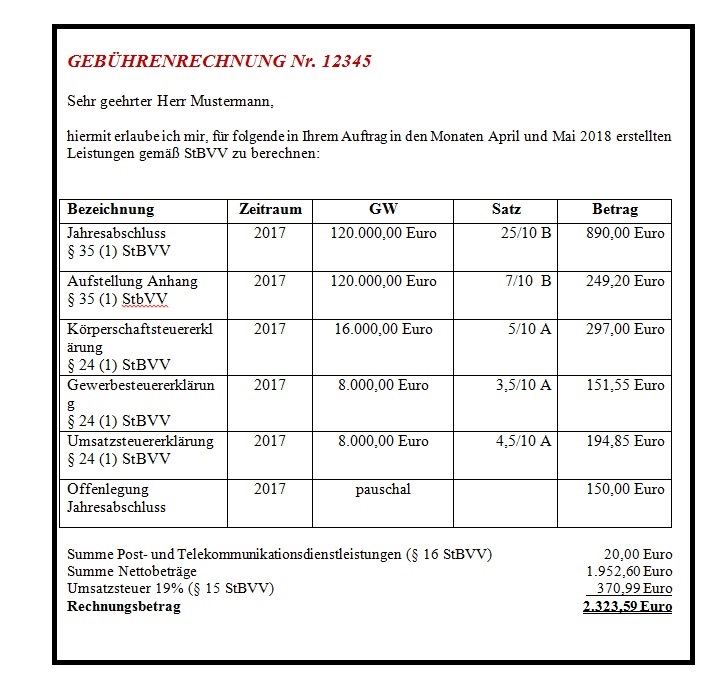

Honorar nach StBVV

Steuerberater sind an die Gebührenordnung gebunden. Je nach Art der Tätigkeit wird im Wesentlichen nach Zeitaufwand oder Wertgebühr (Tabelle) berechnet. Ein Erfolgshonorar ist nicht erlaubt.

Für die Berechnung mit der Wertgebühr wird der Gegenstandswert nach StBVV ermittelt und in der entsprechenden Tabelle (mittlere Gebühr). Für den Zeitaufwand ist von einem Gebühr zwischen 30 und 70 Euro pro angefangene halbe Stunde anzusetzen.

Unter bestimmten Voraussetzungen kann eine Pauschalvergütung vereinbart werden. Dieses gilt für laufend wiederkehrende Leistungen und ist für mindestens ein Jahr festzulegen.

Neben der Gebühr kann ein Auslagenersatz berechnet werden (§§ 16 – 20 StBVV).

Für die vereinbaren Tätigkeiten (§ 57 Abs. 3 StBerG) gilt anstatt der StBVV das BGB.